Cobrança de ICMS Diferido sobre pescados gera polêmica em SP

Ação do Fisco Paulista gera polêmica e surpreende contribuintes do ramo de restaurantes e comércio varejista de pescados

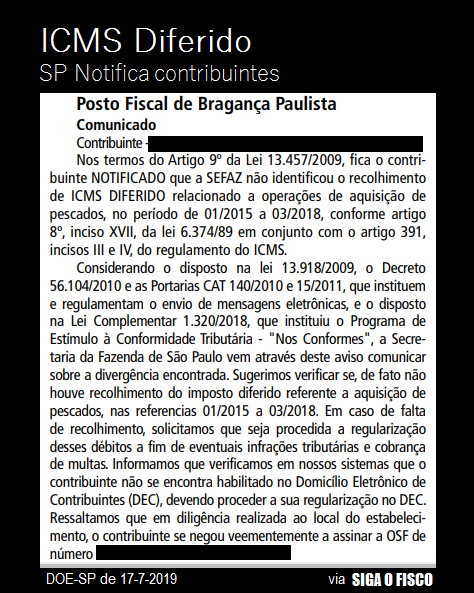

Operação em São Paulo, iniciada dia 11 deste mês, alerta contribuintes sobre a ausência de recolhimento de ICMS DIFERIDO nas operações com pescados.

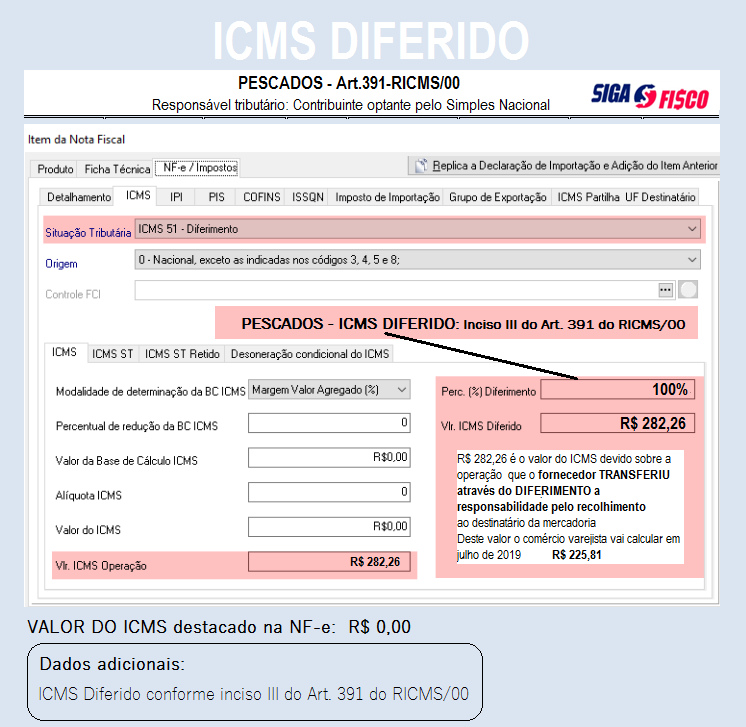

ICMS Diferido sobre pescados – art. 391 do RICMS/00

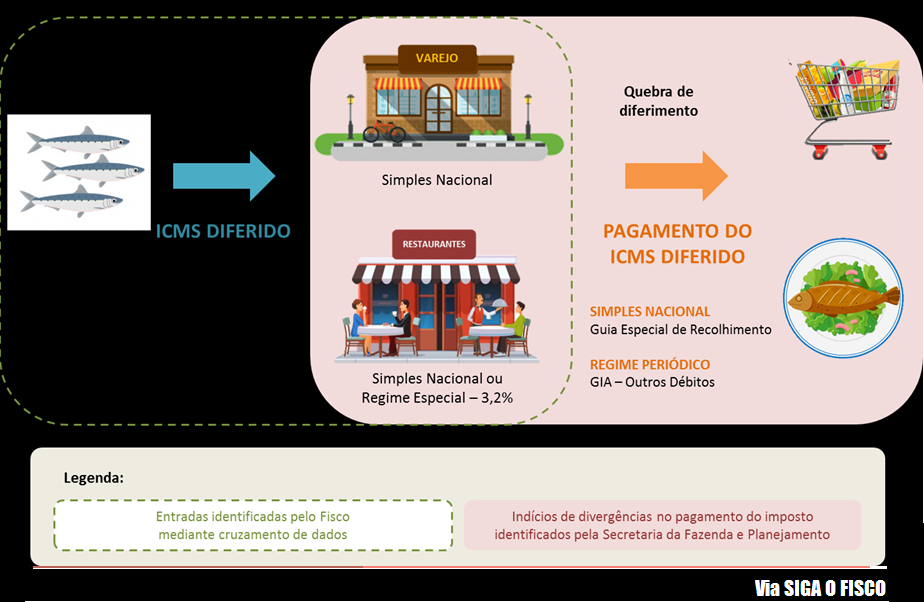

No Estado de São Paulo, o comércio varejista é um dos responsáveis pelo recolhimento do ICMS sobre a operação anterior realizada pelo fornecedor de pescados.

Assim, o fornecedor ao vender pescados para o comércio varejista por conta da figura do diferimento do ICMS aplicável à operação não destaca o imposto no documento fiscal. Neste caso, o fornecedor (não comerciante varejista), emite o documento fiscal sem o destaque do ICMS e informa em dados adicionais o motivo: ICMS DIFERIDO, conforme art. 391 do Regulamento de SP.

Importante: neste exemplo, por conta do diferimento, se o fornecedor for optante pelo Simples Nacional, sobre esta receita não será calculado a parcela destinada ao ICMS.

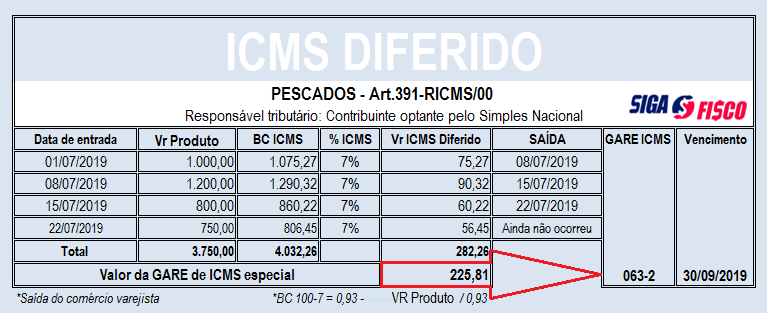

O ICMS DIFERIDO cobrado pelo fisco paulista dos comerciantes varejistas é o imposto devido sobre a operação anterior. Neste exemplo, nos termos do inciso III art. 391 do RICMS/00 o comércio varejista foi eleito responsável pelo recolhimento do ICMSdevido na operação anterior (NF-e com o CST 51 por ex.).

Comércio varejista optante pelo Simples Nacional

O valor do ICMS DIFERIDO recolhido pelo comércio varejista optante pelo Simples Nacional nada tem haver com o ICMS calculado no DAS – Documento de Arrecadação do Simples Nacional. O ICMS DIFERIDO é o imposto que o fornecedor deixou de recolher, por conta da regra tributária, que transfere a responsabilidade do recolhimento ao destinatário da mercadoria, neste caso, o comerciante varejista.

Como em qualquer operação, o contribuinte do Simples Nacional compra de fornecedor com destaque de ICMS no documento fiscal, mas nem por este motivo retira a parcela destinada ao ICMS do DAS. Isto somente ocorre nos casos de ICMS-ST sobre as operações subsequentes.

Portanto, o ICMS recolhido em razão do DIFERIMENTO não pode ser descontado do DAS.

{kind=link}

Comentários